文:曾有为

来源:品牌观察官(ID:pinpaigcguan)

那种一排排透明货柜,摆得像超市版“抓娃娃机”,再配合“全场低至五折”的宣传,简直是对人类自制力的终极嘲讽。

零食正在变成刚需,不是因为饿,而是因为社畜的灵魂需要糖分安慰,学生党的书桌需要薯片陪伴,中年人的下班路上需要花生解压。

于是,一个靠蘑菇起家的家族企业,十来年间把菌类工厂的白大褂换成了零食货架的霓虹灯;把“食用菌大王”的名头,达成了“把零食卖到城南城北”的市场版图。

图源:万辰集团

在商超货架角落默默存在的零食产业,硬是被量贩模式拎到台前,掀起了资本与创业者的狂欢。

万辰集团,作为这波风潮里的“最大气球”,从2022年杀入量贩零食赛道,仅仅三年,门店狂飙到1.5万家,财报上的数字像开了挂一样往上跳,甚至已经萌生冲刺港交所IPO的计划。

图源:网络

净利润增长动辄“500倍”的夸张对比,让它立刻成为资本市场的关注焦点。

但零食店的故事从来不只是甜的。

加盟商在账本上流的泪、白牌产品背后的食安隐患、负债攀升后的资金压力,都在提醒着市场:万辰的速度惊人,但稳定性才是真正的考题。

图源:网络

拆开这颗“好想来”的大礼包,里面到底是“超值装”,还是“空气包”?

净利飙五万倍、冲击IPO利润暴涨背后的真实逻辑在2025年上半年财报里,万辰集团交出了一份堪称“神迹”的成绩单:营收225.83亿元,同比增长106.89%;净利润达到4.72亿元,同比增长50358.80%。

图源:万辰集团2025年中报

看到这个数字,很多人第一反应是:是不是财务打错了小数点?

真相并不神秘。

利润暴涨,核心动力不是省成本,而是量贩零食业务的爆发性扩张。

万辰集团数据显示,上半年量贩零食贡献了223.45亿元,占比高达98.95%。其中,最关键的不是门店零售,而是总部向加盟商供货带来的收入——光是这一项就有218.10亿元,同比大涨112.56%。

图源:壹览商业

图源:壹览商业

换句话说,万辰的营收大部分来自加盟商一次次掏钱进货。

门店数量的变化更能说明问题。截至2025年6月,万辰门店总数达到1.54万家,比去年同期增加8727家,增幅超过131%。

图源:灼识

每一家新店的开张,都意味着加盟商需要从总部进一批货,这就是万辰营收像滚雪球一样上涨的秘密。

与此同时,规模优势带来的议价权正在显现。万辰上半年的零食毛利率达到11.49%,比去年同期提升0.62个百分点。

图源:万辰集团2025年中报

在量贩零食普遍毛利率只有7%-8%的行业背景下,这已经算是一张漂亮的成绩单。

然而,财报的光鲜并不能掩盖潜在风险。毕竟,数据里的“腾飞”,大部分是加盟商贡献的。

图源:好想来

如果加盟商的热情一旦降温,或者门店扩张速度放缓,营收和利润都会受到直接冲击。

万辰的财报很美,但背后的逻辑其实就是一句——总部越赚,加盟商越紧张。

总部赚钱如喝水门店熬夜数硬币表面上看,加盟万辰似乎是门稳赚不赔的好生意:大品牌背书、供应链集中、开店速度快。

万辰旗下加盟最多的要属好想来,但翻开加盟商的账本,另一种真相正在被验证——总部笑了,门店哭了。

图源:河北经视

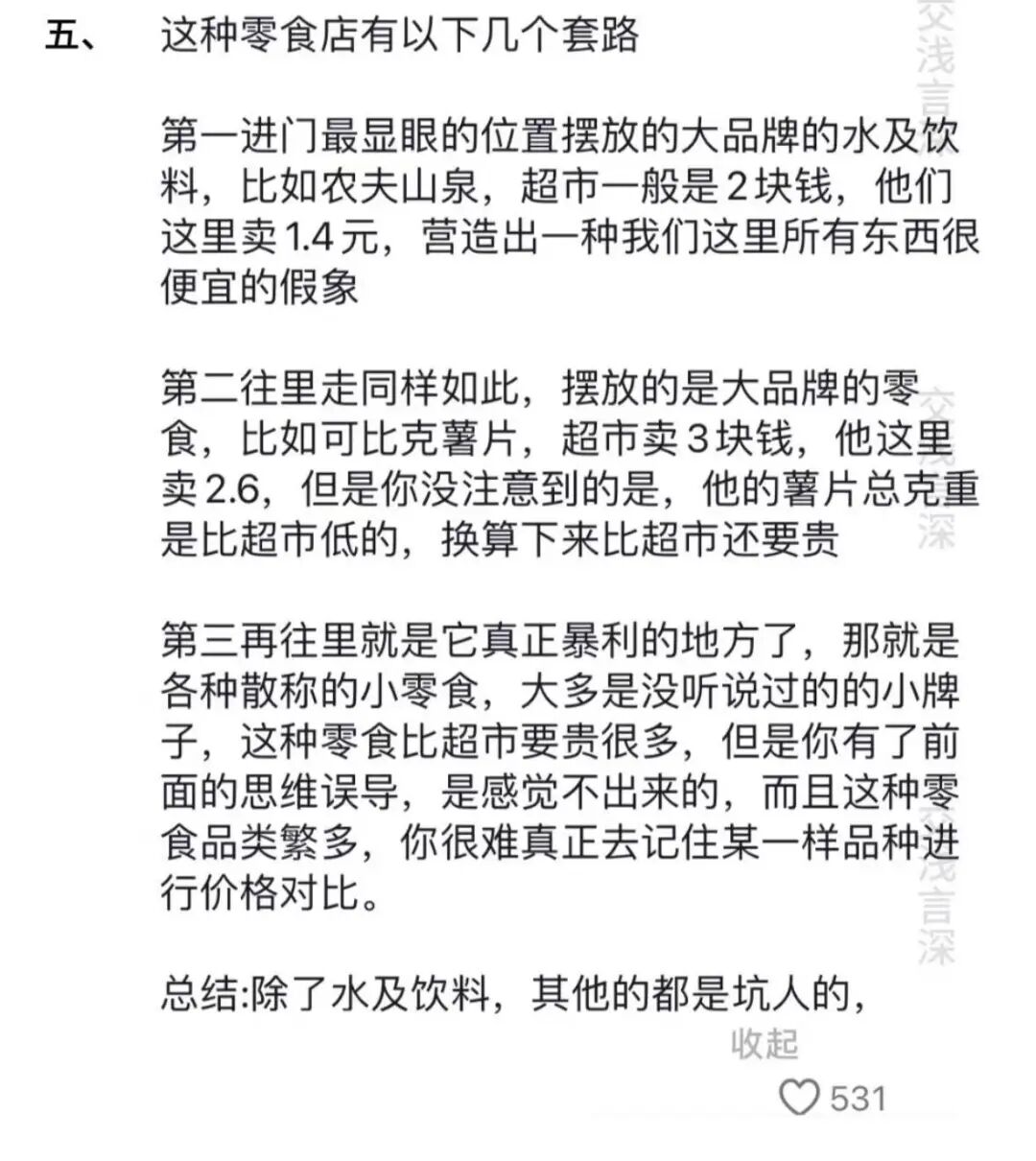

量贩零食的商业逻辑是“大牌引流+白牌盈利”。

可口可乐、乐事薯片放在最显眼的货架,价格比超市便宜,用来吸引人流;真正的利润来源,则是品牌知名度低、毛利高的白牌零食。

图源:抖音

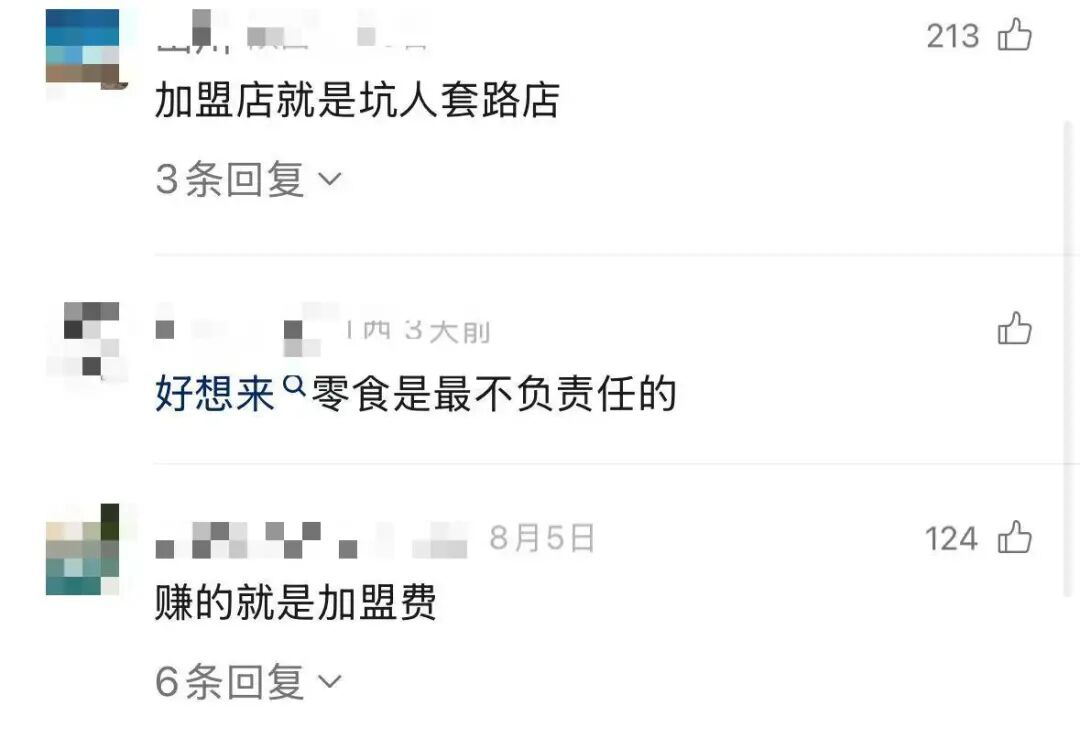

问题在于,白牌的质量参差不齐,消费者未必愿意为之买单。

图源:小红书

更现实的矛盾在于:一线城市选址成本高,租金和人力费用居高不下;三四线城市虽然房租便宜,但人均消费能力有限,门店销量并不稳定。

图源:小红书

即使万辰旗下门店快速增长到1.5万+家,新增门店数在某些期内达到千家级别,但这已经触碰到单城乃至单商圈的饱和阈值。

图源:大众点评

饱和一旦形成,加盟商之间的“内耗”会把客流和毛利稀释!因为顾客并不会因为门店多而消费更多。

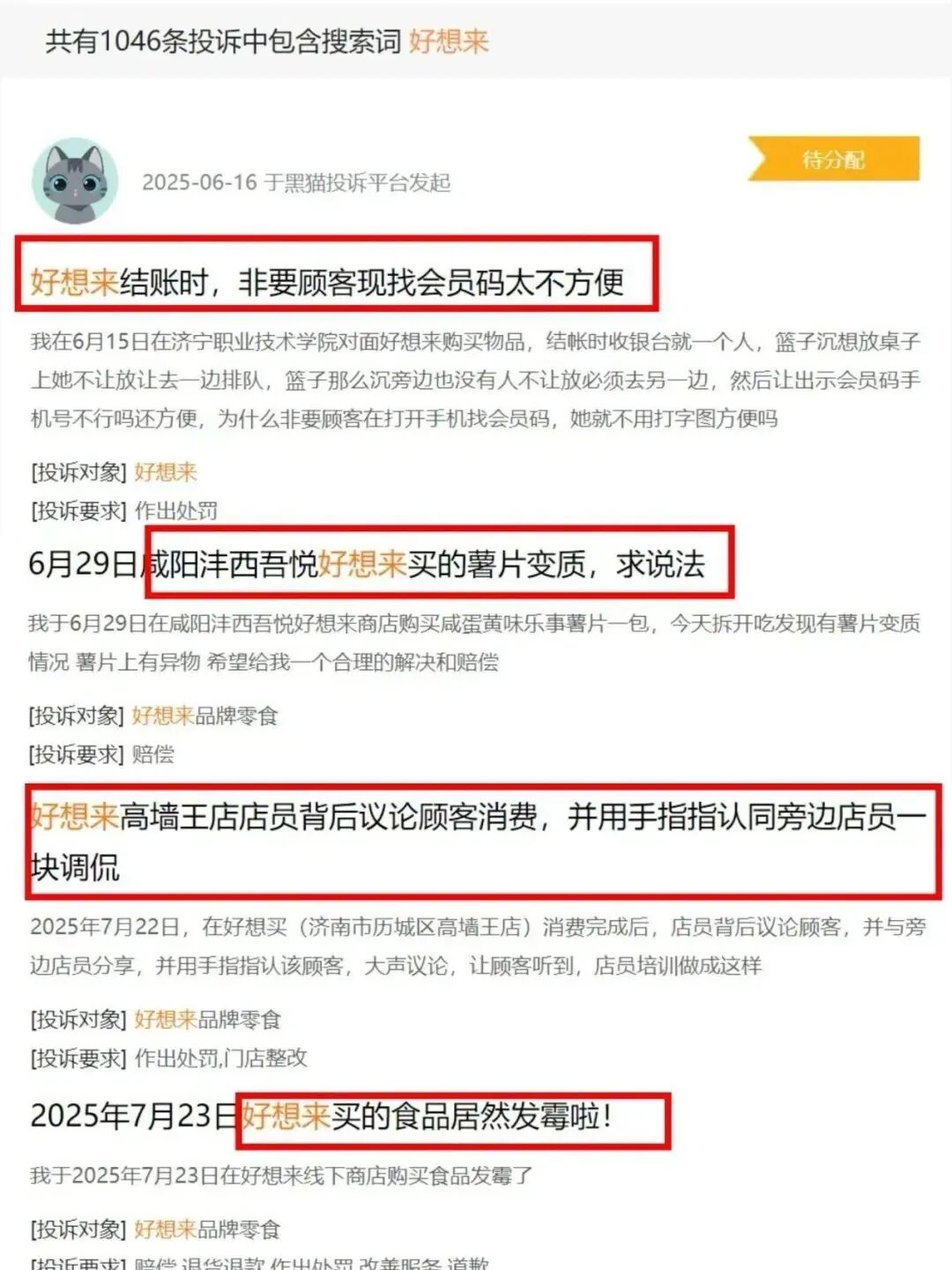

更何况黑猫投诉上,已经出现了关于好想来产品质量的吐槽,而各地市场监管部门也时不时开出罚单。2024年5月,河北邯郸就有两家加盟店因食品经营和明码标价问题被罚款。

图源:黑猫投诉

总而言之,加盟商不仅要承担生意不好的风险,还要被市场监管紧盯。

而总部的生意却是稳赚不赔——不管你门店能不能回本,总部的供货款已经到手。

图源:视频号

于是加盟商之间出现了这样的段子:“总部是数钱的,我们是数硬币的。”

当然,不能否认也有加盟商赚得盆满钵满,但总体来看,风险被转嫁给了加盟商,利润被收割在总部。

图源:澎湃新闻

这种模式在短期内很有效,但长期来看,一旦加盟商的预期落空,大规模闭店潮就可能出现,那才是真正考验万辰韧性的时候。

明星代言、一日店长好想来把卖零食玩成了综艺为什么万辰能赚那么多?很多人都不禁疑惑。

如果说财报是一串数字,那么万辰的营销就是火热的综艺。

图源:网络

为了摆脱“批发商”的单调标签,万辰旗下的“好想来”不断花样翻新,试图把卖零食变成一种潮流体验。

首先是明星代言。

2024年,万辰请来了人气艺人檀健次担任代言人,广告片里帅哥捧着零食笑得一脸温柔,立刻让“好想来”从“便宜零食”升级为“有偶像buff的零食”。

图源:小红书

粉丝的力量很快显现:在小红书、抖音上,相关话题的互动量蹭蹭上涨。

图源:小红书

其次是“一日店长”活动。

邀请网红走进门店亲自站台卖货,消费者排队打卡拍照,零食购买顺便完成,堪比一场小型见面会。再加上IP联名款包装,把零食卖出了潮牌即视感。

图源:小红书

更关键的是,万辰在渠道上也下了功夫。

截至2025年6月,万辰旗下零食店注册会员已经突破1亿人,5000多家门店接入美团、饿了么等即时零售平台,线上订单飞速增长。

图源:好想来

对消费者来说,零食不仅能在店里买,还能半小时送上门,这种“即时满足”的体验,成了推动销量的新引擎。

不过,营销带来的“热闹”能否转化为长期的“忠诚”,仍是个问号。

毕竟零食行业的壁垒不高,消费者追的是性价比和便利性,而不是明星笑容。

今天能让人掏钱的营销,明天也可能被下一个爆款IP替代,万辰要是真想拿下IPO还得多研究一下消费者信任度问题。

零食江湖无壁垒风口上的万辰往哪飞量贩零食行业的疯狂,背后是中国零食市场的巨大潜力。

数据显示,2024年中国休闲零食市场规模超过1.5万亿元,预计未来几年仍将保持高速增长。

图源:观研报告网

但这块大蛋糕吸引的不止万辰一家,“老婆大人”“零食很忙”“赵一鸣零食”等品牌正在全国快速扩张。

图源:小红书

正如上述,这个行业几乎没有壁垒。

消费者进店买的是零食,而零食本身没有稀缺性。今天在万辰买,明天完全可以在对手门店买。品牌忠诚度难以建立,价格战和补贴战在所难免。

自从外卖大战以来,好想来为了留住消费者,甚至已经不惜成本在线上推出0.01元专区。

图源:饿了么

更棘手的是,万辰自身的扩张也埋下了“隐患”。

为了维持增长,它正在不断推高负债。

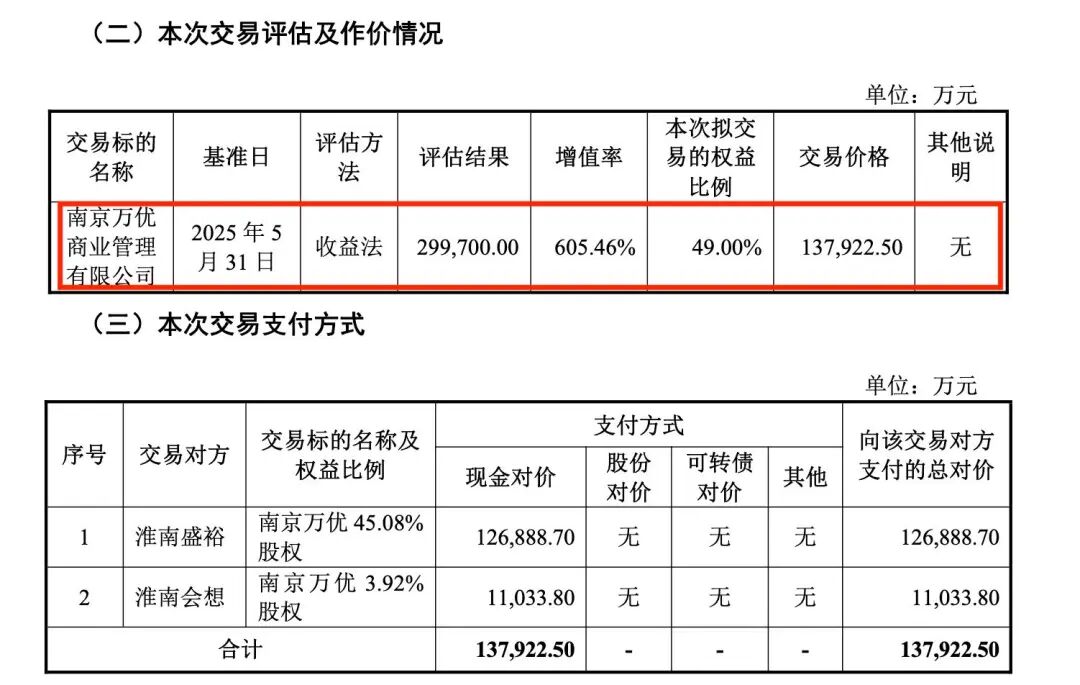

2025年8月,公司公告拟斥资13.79亿元收购南京万优商业管理49%股权,交易完成后资产负债率将飙升至90.97%。

图源:万辰集团交易公告

这几乎是“高危预警”水平,一旦现金流出现波动,财务风险可能被放大。

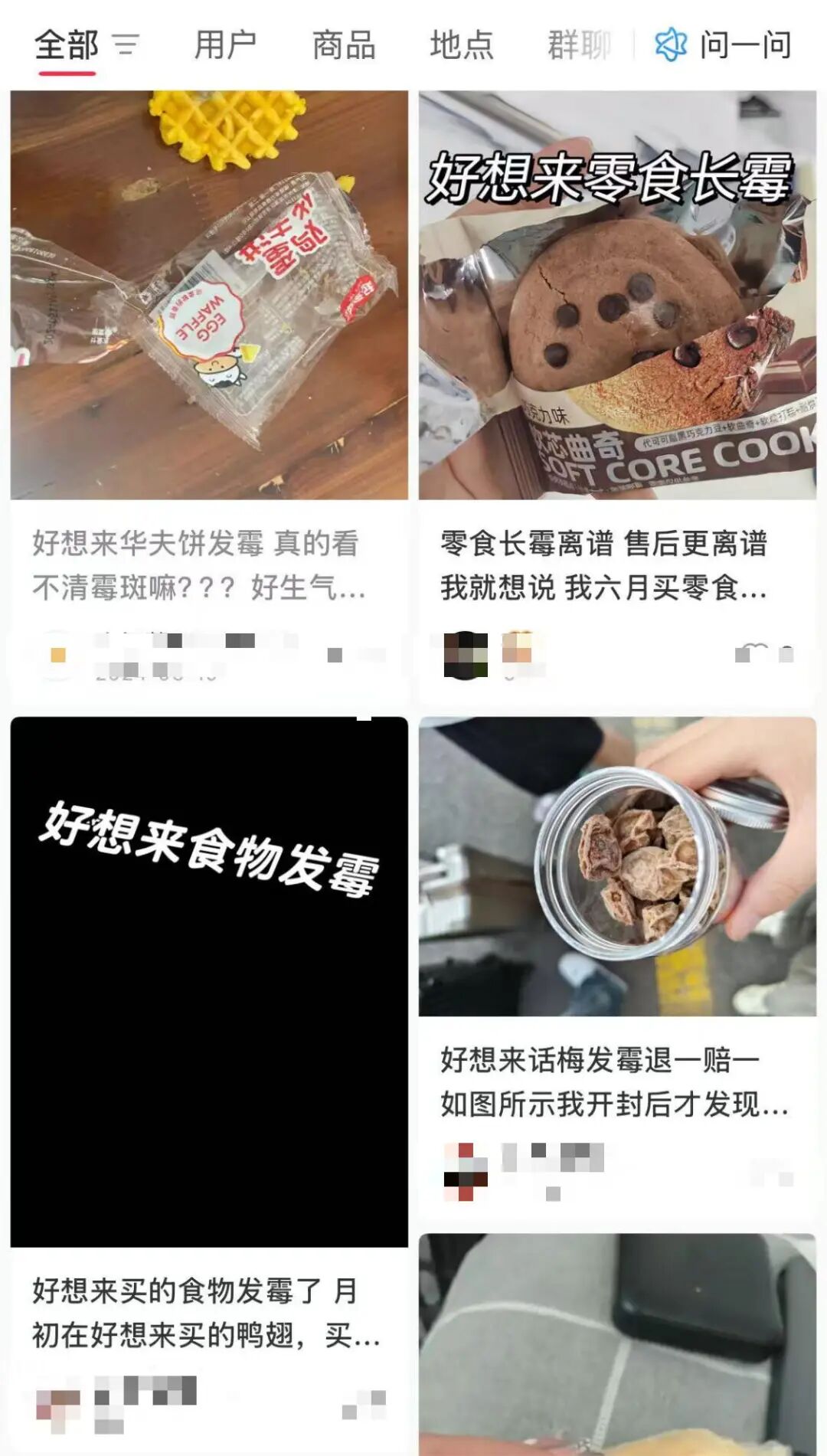

值得一提的还有食品安全问题如影随形。

白牌零食的质量差异大,一旦出现大规模安全事件,不仅会影响门店生意,更会直接冲击品牌声誉。

图源:小红书

在消费者越来越注重健康与品质的今天,这无疑是一颗随时可能爆炸的定时炸弹。

因此,万辰的未来走向,既取决于它能否继续维持规模扩张,也取决于它能否建立真正的竞争壁垒。

图源:好想来

从渠道到品牌,从食品安全到资金管理,每一步都像走在钢丝上。

图源:抖音

风口越热,赛道越挤。消费者对“质价比”追求愈发强烈,怎么把握消费者心智才是品牌成功的关键。

万辰集团的故事,是一个标准的“风口样本”——踩中赛道,疯狂扩张,用加盟模式撬动资本关注。

图源:小红书

短短三年,完成了别人十年的规模。

但故事的另一面同样清晰:加盟商盈利困境、食品安全隐忧、高负债风险、行业壁垒缺失,都在暗暗提醒我们,这个“超级零食工厂”的基础并非无懈可击。

图源:小红书

资本喜欢快,但消费者需要稳。

万辰能否从“渠道驱动”转向“品牌驱动”,能否在规模之外建立起真正的护城河,决定了它未来是成为零食界的“口碑老店”,还是风口退去后的“纸牌屋”。

图源:小红书

零食能让人一时快乐,但资本市场的考题,总归要靠长期的实力来解答。

能否成功IPO?万辰的答案,还需要时间来揭晓。