文:海亮

来源:食品板(ID:tyjspb)

总以为商战都玩得很高端,其实现在更流行这种贴脸开大的接地气操作,主打一个“不整虚的,直接上活”。记得上一个这么玩的,还是奥乐齐在苏州开设首店的时候。

近日食品板关注到,湖北零售龙头中百集团官宣杀入硬折扣新赛道,并计划于9月26日一口气开设51家硬折扣店,同时还把广告打到了山姆会员超市门口。

一口气要开51家新店,武汉中百超市杀入硬折扣在湖北人的记忆里,中百集团一直是城市烟火气的重要承载者,大大小小的门店遍布街头巷尾。

在消费分级与零售业态迭代的双重驱动下,湖北零售龙头中百集团将于9月26日正式打响硬折扣赛道“第一枪”——51家硬折扣店同步开业,覆盖武汉13个核心城区及黄石市重点区域。

从地理分布看,此次新店呈现"高密度覆盖+核心区渗透"的特点。在武汉,门店遍及硚口区、江岸区、汉阳区等13个行政区,重点布局社区楼下、地铁口等便民场景,服务半径精准覆盖1-3公里生活圈。

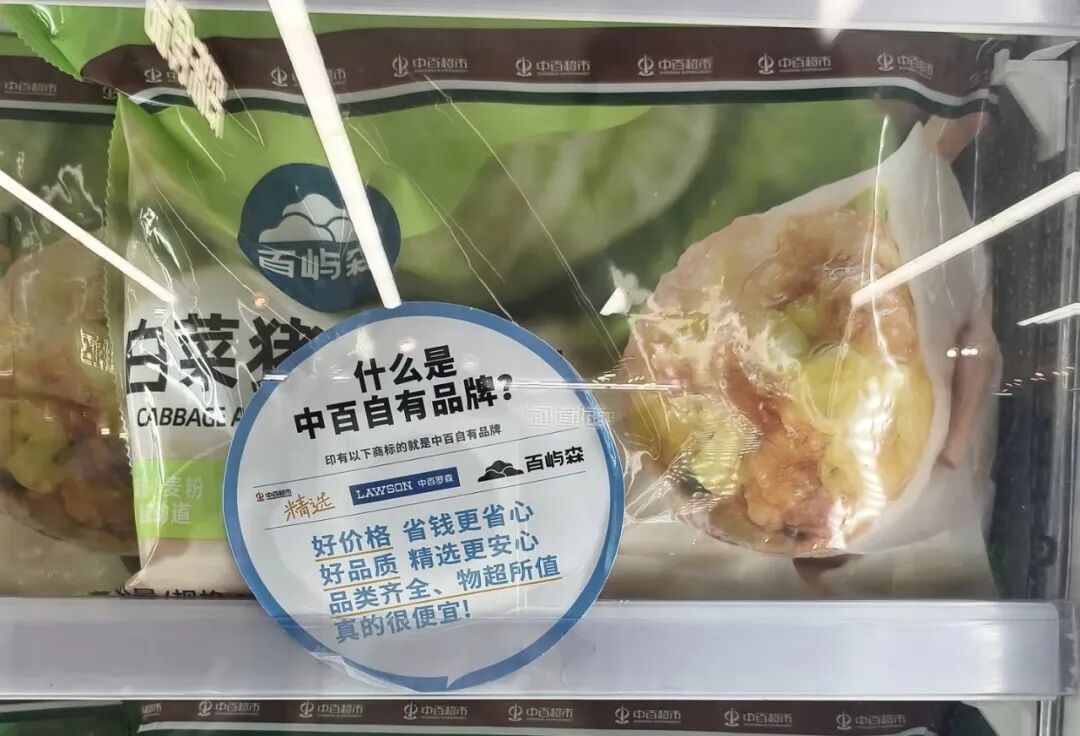

商品策略方面,中百集团创新性地推出两大自有品牌系列构建差异化壁垒,一是主打"日常满减+民生刚需"的「中百超市精选」系列,覆盖粮油米面、休闲零食、家居清洁等高频消费品类,通过规模化采购和直供模式,实现同类商品价格比知名品牌低 10%-15%。其中包括12.9元/ 盒的瑞士卷蛋糕、9.9 元/瓶的100%纯果汁等明星单品;

二是聚焦健康消费的「百屿森」系列,其联合湖北本地农户、老字号工坊开发有机蔬菜、低脂酸奶、非遗工艺豆制品等特色商品,19.9元/袋的芹菜猪肉水饺、27.9元/袋的坚果多多蜂蜜燕麦片等产品。

在品类管理上,中百硬折扣店严格遵循"少而精" 原则,每个品类仅保留 1-2 个头部品牌或自有商品,SKU控制在800-1500个之间,较传统超市减少 70%以上。

值得关注的是,中百集团还创新性地将硬折扣业态与既有零售网络形成协同效应。

51家新店中,部分门店与集团旗下“中百罗森”便利店形成1公里内的互补布局,便利店侧重即时消费,硬折扣店满足批量采购需求,这种内部协同能力,是京东、美团等互联网出身的竞争对手短期内难以复制的优势。

在食品板看来,中百超市这一集中拓店动作不仅创下区域商超单批次开业规模纪录,更标志着传统商超巨头在折扣业态领域的深度转型,通过“供应链革新+本土化商品”的双轮驱动,试图在奥乐齐、盒马、京东、美团等玩家混战的赛道中,建立“湖北版高性价比超市”的差异化优势。

又把广告打到了山姆门口就像文章开头所说的,中百折扣超市的广告也打的很有意思,直接租下了武汉山姆会员超市对面的公交车站台广告位,广告语直指山姆消费痛点。

这波操作让小编很快想起了,今年4月份奥乐齐苏州首店开业前,对山姆会员超市的一系列“贴脸式”广告。

广告文案内容极具针对性,如“逛超市不必买门票”“隔壁家的瑞士卷没吃完就过期了”“小份更新鲜,不花会员费也便宜”“4公里到奥乐齐,包装也便宜” 等。

这些文案暗指山姆会员店需要缴纳会员费才能购物,且商品包装大,容易造成浪费,而奥乐齐则主打小包装,不收会员费,价格也较为便宜,巧妙地突出了自身的优势,吸引了消费者的关注。

近一两年,中百集团在门店调改层面,其以对标胖东来的“颠覆式”升级为核心,2024年7月率先启动首批大卖场调改,商品汰换率近80%,平均降价 20%,调改后门店销售平均增长超1倍;

在食品板看来,中百集团集中开业的51家硬折扣超市,是其在湖北零售市场掀起的一场精准卡位战,既延续了此前“小百惠”折扣店的试点经验,更以规模效应构建区域竞争壁垒,背后折射出传统商超转型硬折扣赛道的深思熟虑。

从市场意义来看,此次集中开业是中百集团深化“社区生活服务商”转型的关键一步,也是对湖北硬折扣赛道竞争格局的一次重塑。

一方面,面对奥乐齐加速渗透长三角、超盒算NB店扩至300家、美团快乐猴计划千店布局的外部压力,中百以51家门店的规模优势抢占区域空白,依托 本土化定位,与外来品牌形成差异化对抗。

另一方面,此次动作也完善了中百的多业态矩阵,与此前调改的仓储大卖场,近900家盈利领先的中百罗森便利店形成互补,构建起“大卖场+社区超市+硬折扣+便利店”的立体布局,既通过硬折扣店消化传统门店的临期与高库存商品,又以高频消费场景提升用户粘性。

不过,这场规模之战的背后仍暗藏挑战,随着物美超值和京东折扣超市等玩家相继入局,硬折扣赛道的同质化竞争可能从价格战转向供应链战,中百需进一步强化自有品牌创新与区域消费需求的匹配度,避免陷入低价内卷。

总体而言,此次集中开业是中百集团以本土化+高效率破局的重要尝试,若能持续优化供应链与运营细节,有望成为区域硬折扣市场的标杆,为传统商超转型提供可复制的“湖北经验”。